Decydując się na zakup nieruchomości, stajemy przed szeregiem bardzo istotnych decyzji dotyczących finansów osobistych. Zastanawiamy się, na ile możemy sobie pozwolić i jak bardzo obciąży to nasz domowy budżet. Przychodzi czas na wizytę w banku lub u profesjonalnego doradcy finansowego, którego od razu pytamy jaka będzie wysokość miesięcznej raty kredytu? Odpowiedzi bywają różne, lecz zwykle zaczynają się od słów na dzień dzisiejszy… Dlaczego nie pada po prostu jedna, konkretna kwota? Ponieważ oprocentowanie kredytu hipotecznego jest zmienne i należy mieć tego pełną świadomość.

Oprocentowania kredytu hipotecznego jest dwuskładnikowe i stanowi sumę marży, która jest stała, wyznaczana przez konkretny bank stanowiąc jego zysk, oraz – w przypadku kredytów udzielnych w złotówkach – stawki bazowej WIBOR, stanowiącej zmienną część oprocentowania kredytu. To właśnie WIBOR sprawia, że na przestrzeni lat rata naszego kredytu hipotecznego potrafi zmienić się w odczuwalny sposób.

Czym jest WIBOR i jak jest ustalany?

WIBOR (Warsaw Interbank Offered Rate) to, najprościej mówiąc, stopa procentowa po jakiej poszczególne banki komercyjne udzielają pożyczek innym bankom. WIBOR ustalany jest w każdy dzień roboczy o godzinie 11 w trakcie tzw. fixingu stawki referencyjnej WIBOR. Fixing polega na tym, że każdy z kilkunastu największych na polskim rynku banków komercyjnych podaje stopę oprocentowania, po której w danym dniu jest skłonny pożyczyć pieniądze innym bankom. Po odrzuceniu czterech skrajnych ofert (dwóch najwyższych oraz dwóch najniższych) wyciągana jest średnia arytmetyczna. To właśnie ta wartość stanowi WIBOR.

WIBOR 1M, WIBOR 3M, WIBOR 6M… co to właściwie oznacza?

Wiemy już, że WIBOR ustalany jest codziennie (a dokładnie – w każdy dzień roboczy), może on jednak przyjmować różne wartości w zależności od czasu trwania pożyczki. Banki mogą bowiem pożyczać sobie pieniądze na różne okresy: jeden dzień licząc od dziś, jeden dzień licząc od jutra, na jeden lub dwa tygodnie, aż wreszcie na jeden, trzy, sześć czy dwanaście miesięcy. W związku z powyższym wyliczane są różne średnie wynikające z długości trwania pożyczki i oznaczane są kolejno symbolami ON, TN, 1T, 2T, 1M, 3M, 6M czy 12M. W przypadku kredytów hipotecznych zwykle przyjmowana jest stopa WIBOR 3M lub znacznie rzadziej 6M, co stanowi koszt 3 lub 6 miesięcznej pożyczki na rynku międzybankowym.

Jak często rata kredytu hipotecznego może ulec zmianie?

Odpowiedź na to pytanie mieści się w umowie kredytu, dlatego warto ją uważnie przestudiować przed jej podpisaniem. Znajdziemy tam zarówno informację w oparciu o jaką stawkę WIBOR ustalana jest rata (3M, 6M czy może 12M) oraz jakie dodatkowe kryteria są brane pod uwagę przy ustalaniu zmiany oprocentowania kredytu. W przypadku, gdy wysokość raty ustalana jest w oparciu o WIBOR 3M, nowe oprocentowanie pojawi się po upływie 3 miesięcy od ewentualnej zmiany stawki WIBOR. Ponadto banki mogą wprowadzić dodatkowe zapisy i dokonywać zmiany oprocentowania np. dopiero w momencie, gdy nowa stawka WIBOR 3M odbiega od dotychczasowej o minimalną określoną wartość.

Czy faktycznie wysokość stawki referencyjnej WIBOR jest dla mnie taka ważna?

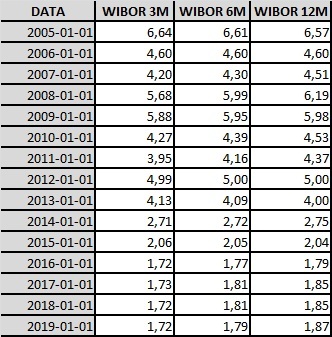

Chcąc odpowiedzieć na to pytanie, najlepiej przyjrzeć się dokładniej, jak stawka WIBOR zmieniała się na przestrzeni lat. Przyjmę perspektywę ostatnich 15 lat i zestawię jak prezentował się WIBOR 3M, 6M oraz 12M na dzień 1 stycznia w poszczególnych latach.

Sprawdźmy zatem na konkretnym przykładzie, jak w zależności od wysokości stawki WIBOR zmieni się rata kredytu hipotecznego na kwotę 300 000 zł zaciągniętego na okres 30 lat z marżą na poziomie 1,5%.

Przyjmując stawkę WIBOR 3M na dzień 1 stycznia 2005r., oprocentowanie kredytu wynosiłoby 6,64% + 1,5% = 8,14%. Wówczas miesięczna rata kredytu to 2230,64zł, a suma odsetek do spłaty 503 031,39zł.

W 2010r., oprocentowanie kredytu wynosiłoby 4,27% + 1,5% = 5,77%. Wówczas miesięczna rata kredytu to 1754,53 zł, a suma odsetek do spłaty 331 631,52 zł.

W 2015r., oprocentowanie kredytu wynosiłoby 2,06% + 1,5% = 3,56%. Wówczas miesięczna rata kredytu to 1357,20 zł, a suma odsetek do spłaty 188 592, 69 zł.

Natomiast w styczniu 2019r., oprocentowanie kredytu wynosiłoby 1,72% + 1,5% = 3,22%. Wówczas miesięczna rata kredytu to 1300,68 zł, a suma odsetek do spłaty 168 246,43 zł.

Łatwo zauważyć, że nawet nieznaczny wzrost lub spadek stawki WIBOR w istotny sposób przekłada się na wysokość raty kredytu oraz jego koszt odsetkowy.

Kto ma faktyczny wpływ na wysokość stawki referencyjnej WIBOR?

Chociaż stawki WIBOR ustalane są wyłącznie na podstawie ofert kilkunastu największych banków komercyjnych na codziennym fixingu, to ich rzeczywisty wpływ na wysokość tych stawek jest praktycznie zerowy. Propozycje w/w banków mieszczą się bowiem w pewnym przedziale wartości tj. pomiędzy wysokością stopy lombardowej i depozytowej, a przedział ten zależy już wyłącznie od decyzji podejmowanych przez Radę Polityki Pieniężnej (RPP).

Nadrzędnym celem RPP, organu decyzyjnego NBP, jest utrzymanie stabilnego i możliwie niskiego poziomu inflacji. W związku z powyższym na comiesięcznych posiedzeniach RPP podejmuje decyzję o ewentualnych zmianach wysokości podstawowych stóp procentowych (w tym o wysokości stopy depozytowej i lombardowej). WIBOR natomiast przyjmuje zwykle wartość zbliżoną do stopy referencyjnej (tj. rentowność bonów pieniężnych emitowanych przez NBP), a ta z kolei przyjmuje wartość pomiędzy stopą depozytową a lombardową.

Stopa depozytowa określa oprocentowanie jednodniowych depozytów składnych przez banki komercyjne w banku centralnym. Jest to zatem cena, jaką NBP płaci bankom komercyjnym za złożone depozyty. Stopa lombardowa natomiast określa cenę po której bank centralny udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych. Dlaczego zatem WIBOR zawsze mieści się w widełkach wyznaczanych przez te stopy?

Oferty składane podczas fixingu stawki WIBOR zawsze przyjmują wartości niższe od stopy lombardowej, gdyż w przeciwnym razie dla banków komercyjnych tańsze byłoby pożyczanie pieniędzy nie od Klientów, a od NBP. Przyjmują natomiast wartości wyższe od stopy depozytowej, gdyż w przeciwnym razie bankom bardziej opłacałoby się deponować pieniądze w NBP zamiast pożyczać je Klientom.

Na co jeszcze warto zwrócić uwagę?

Od stycznia 2015r. do dnia dzisiejszego (luty 2019r.) obserwujemy rekordowo niskie stopy procentowe, przy czym od marca 2015r. do chwili obecnej poruszają się one w bardzo wąskim przedziale 1,68%-1,73%, a w ostatnich 3 latach w jeszcze węższych widełkach 1,72%-1,73%. Jest to sytuacja bez precedensu i na pewno nie będzie trwała w nieskończoność. Prędzej czy później stopy procentowe muszą wzrosnąć, a wraz z nimi raty kredytu hipotecznego.

Sytuacja, w jakiej się obecnie znajdujemy, niesie za sobą pewne konsekwencje. Niskie stopy procentowe sprawiają, że na chwilę obecną stać nas na więcej, co niewątpliwie stanowi ogromną pokusę dla deweloperów, by podwyższać ceny nieruchomości. Te w ostatnich latach rosną bardzo dynamicznie. W Trójmieście średnia cena mieszkania wzrosła w przeciągu 4 lat o ponad 40% na rynku pierwotnym oraz o 44% na rynku wtórnym. Oznacza to, że w stosunku do stycznia 2015r musimy dołożyć około 2 tysiące złotych do każdego m2. Podobne wzrosty mają miejsce w innych dużych miastach, jak Warszawa, Poznań czy Wrocław. Czego możemy się spodziewać w kolejnych miesiącach? Specjaliści z rynku nieruchomości prognozują, że ceny mieszkań w 2019r. nie będą rosły już tak dynamicznie, jednak – z uwagi na wciąż wysoki popyt – nie możemy liczyć na istotne spadki cen.

Zapamiętaj!

Rozważając zakup nieruchomości należy z rozwagą przeanalizować różne scenariusze i ocenić swoje możliwości finansowe w przypadku zmiany stawki WIBOR na mniej korzystną. Dzięki takiemu podejściu unikniemy sytuacji, w której tracimy płynność finansową na skutek wzrostu rat kredytu hipotecznego.

Jeżeli masz więcej pytań odnośnie kredytu hipotecznego, skontaktuj się z nami. Udzielimy Tobie bezpłatnego, profesjonalnego wsparcia podczas całego procesu ubiegania się o kredyt. Napisz do nas lub dzwoń śmiało!